累计解决167493个问题

杨楠| 官方答疑老师

已解答:167493个问题

学员你好,我是来自会计教练的答疑老师,很高兴为你服务,请问有什么可以帮助你的吗?

老师解答消息提醒

金牌答疑老师解答

回答

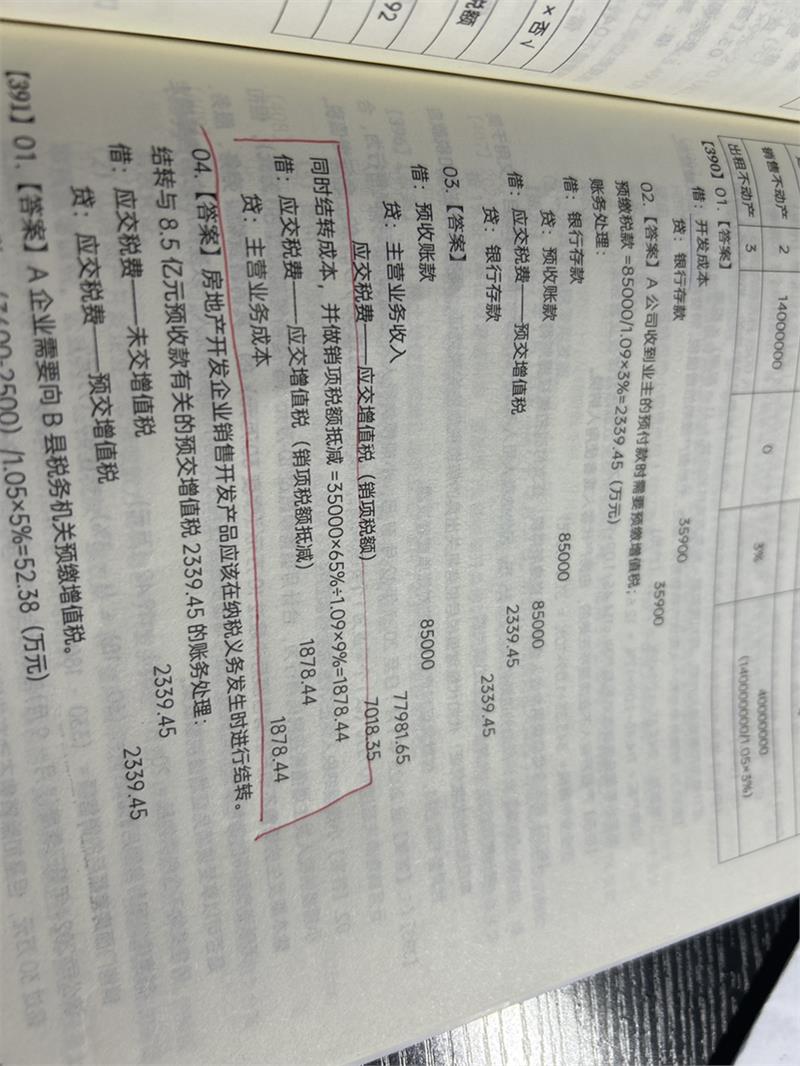

房地产开发企业采用一般计税方法时,可扣除土地价款对应的进项税额。会计处理上通过"应交税费—应交增值税(销项税额抵减)"科目核算,实际是抵减销项税额的计税基础。红笔圈出部分反映的是按允许抵扣的土地价款和适用税率计算出的抵减金额,具体公式为:当期抵减额=土地价款÷(1+税率)×税率。这实质上是为避免对土地成本重复征税的特殊政策安排。

您的微信还未绑定账号,请使用您的手机号绑定现有账号或创建新账号

在线客服

在线客服 意见反馈

意见反馈